クレジットカードの『リボ払い』という支払い方法の名前は聞いたことがあるものの、内容は詳しく知らないという方もいらっしゃるでしょう。

この記事では、そのリボ払いが危険であると言われる理由と、利用する際に注意しなければならないポイントを詳しく解説します。

リボ払いとは

『リボ払い』とは、クレジットカードの支払方法のひとつで、正式名称は『リボルビング払い』です。

その支払方法とは、あらかじめ一定の支払金額を設定しておき、その決められた金額を月々返済していくシステムとなっています。

つまり、利用金額・件数に関係なく、事前に設定した一定金額ずつを、毎月カード会社に支払うのがこのリボ払いの仕組みです。

リボ払いの種類は2種類

支払額が変動する『残高スライド方式』

『残高スライド方式』は、その名称の通り、支払い残高に応じて毎月の支払額がスライドする支払い方式です。

具体的に言うと、支払い残高が一定以下であれば支払額も変動しませんが、支払い残高が一定金額を超えると、その金額に応じて毎月の支払額も増加するという仕組みになります。

そのため、指定の金額を超えるかどうかが重要になる支払い方式です。

支払額が一定の『定額方式』

『定額方式』は、利用件数・支払金額の残高に関わらず、毎月一定金額の支払いを行うシステムです。

また、定額方式における元金の扱いには2種類あり、元金と利息を含めて一定額の支払い金額になる『元利定額』方式と、定額なのは元金のみで、その元金に手数料が加えられる『元金定額』方式があります。

リボ払いと分割払いの違いとは?

ここまでの解説を見て、「分割払い」とどう違うのか疑問に思った方もいらっしゃるでしょう。

分割払いとの大きな違いは、リボ払いは総支払い残高を毎月一定金額ごとに支払う方式ですが、分割払いは買い物ごとに支払い回数を選び、その金額を分割して支払う方式になります。

つまり、分割払いの場合は、買い物の金額によって毎月の支払額が大きく変わることもあるのが特徴です。

一方でリボ払いの場合は、支払いが完了するまで毎月一定金額を支払うという形になるのが、分割払いとの大きな違いになります。

リボ払いはなぜ危険と言われるのか?そのデメリットとは?

最終的に利息が膨れ上がってしまう

リボ払いの最大のデメリットは、利息が膨らみやすいという点です。

確かに毎月の支払額が一定なので、一月の支払金額だけを見れば大した金額ではありません。

しかし、リボ払いの金利は一般的に15%程度となっており、その金利分の支払いが毎月積み重なっていきます。

そのため、毎月の支払額が大きくなくても、利息も含めて最終的に支払うことになる総額はかなり膨れ上がってしまうのです。

これが、リボ払いの大きなデメリットと言えます。

毎月の支払額を低いと残高がなかなか減らず、その間利息も積み重なる

リボ払いのもう一つのデメリットとして、毎月の支払額が少ないと、支払い残高を払い終えるまでに時間がかかってしまうという点です。

毎月の支払額が少ない場合、一見負担が少なくなりお得なようにも見えますが、その分支払い残高を全額払い終えるまでに時間がかかってしまいます。

その間は、もちろん毎月の支払いに利息が加えられるので、なかなか支払い残高が減らないという事態にも陥ってしまうのです。

これも、リボ払いの注意すべきデメリットでしょう。

借金をしている意識が薄く、出費を重ねてしまうケースがある

利用している側の意識の問題として、毎月の支払額が少ない故に、借金をしているという意識が薄いまま出費を繰り返してしまうというリスクもあります。

そうなると、知らず知らずの内に出費が重なり、最終的に返済が長期化してしまうというケースもあるのです。

このように、使い過ぎないよう注意しなければ危険であるという面も、リボ払いのデメリットと言えるでしょう。

リボ払いのメリットとは?

支払額が一定なので管理がしやすい

リボ払いの大きな特徴は、毎月の支払額が一定であるという点です。

そのため、毎月の支払金額が変動することもなく、支出の管理が非常にしやすいというメリットがあります。

また、支出の額が決まっているので、毎月決まった金額を口座に入れておけば、残高不足になるという心配もありません。

手もとに大きなお金がない時でも、出費に対応できる

リボ払いのメリットとしてもう一つ挙げられるのが、大きな出費にも対応できるという点です。

急に大きな金額の出費があったとしても、毎月支払う金額は分割された一定金額ですので、手元にお金がない時には特に活用できるケースになるでしょう。

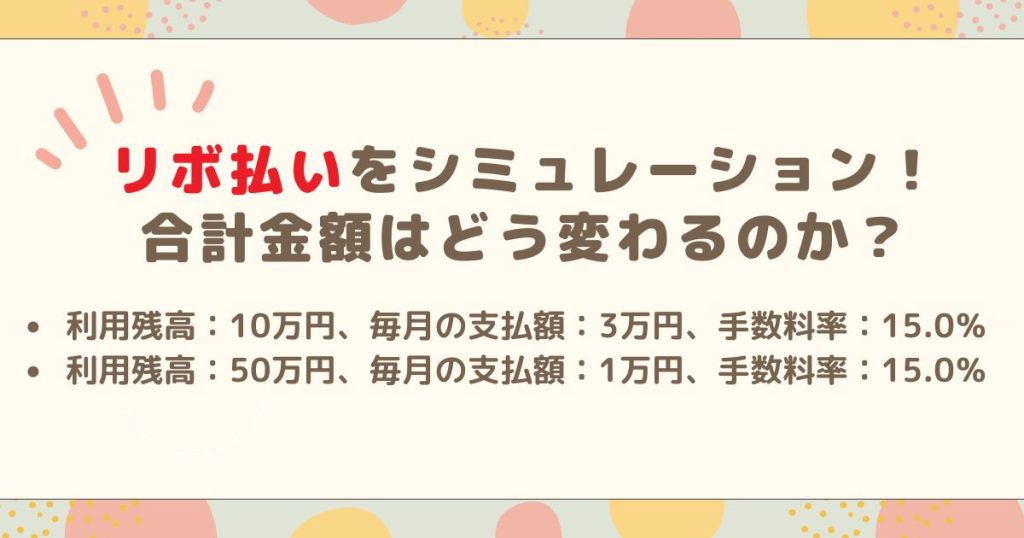

リボ払いをシミュレーション!合計金額はどう変わるのか?

利用残高:10万円、毎月の支払額:3万円、手数料率:15.0%のケース

利用残高が10万円で、毎月の支払額が3万円の場合、そこに手数料率の15.0%が上乗せされた金額を、毎月支払うことになります。

この場合、支払いが完了するまでは4か月必要になり、支払合計金額は102,544円で、利息の合計金額は2,544円となります。

利用残高:50万円、毎月の支払額:1万円、手数料率:15.0%

一方で、支払いに時間をかけた場合はどうなるのか見てみましょう。

利用残高が50万円、毎月の支払額が1万円、手数料率が15.0%のケースでは、支払いが完了するまでは10か月が必要になり、支払合計金額は106,653円で、利息の合計金額は6,653円です。

このように返済が長期化した場合、支払い合計金額が利息の分高くなってしまいます。

リボ払いを利用する際に注意点すべきポイント

毎月の支払額を無理のない範囲で設定し、返済できるようにする

ここまで解説した通り、リボ払いは返済が長期化すればするほど利息が積み重なり、支払わなければいけない金額も膨らんでしまいます。

そのため、毎月の支払額を無理のない範囲で設定し、返済が長期化しないよう設定することが非常に重要です。

一方で、支払い金額を増やし過ぎると、毎月の返済そのものが難しくなってしまいます。

そのため、しっかりと収入と支出のバランスを考えておきましょう。

利用金額・利用件数の把握と、支払い計画はきちんと立てておく

毎月の支払額が安いからといって漫然とリボ払いを続けていると、長期的に見れば利息が膨れ上がり、取り返しのつかないことにもなりかねません。

そのため、クレジットカードのリボ払い利用件数と利用金額は、毎回必ず把握しておくようにしましょう。

そうすることで、しっかりとした支払い計画を立てることができ、リボ払いの支払い残高も計画的に返済することが可能です。

毎月の支払額を増やし、可能な限り早く残高を減らす努力をする

リボ払いの返済で一番おすすめなのが、支払い残高を全額払えるほどのお金が入ったタイミングで、一括返済をすることです。

この場合、利息が積み重なる前に返済を終えることができるので、大きな損失にはなりません。

このように、リボ払いで泥沼に陥らないためには、とにかく早めに全額を返済することが重要です。

そのため、一括返済が難しい場合でも、できるだけ毎月の支払額を増やし、残高を減らす努力をするようにしましょう。

リボ払いにまつわる質問Q&A

- リボ払いの利息を減らすにはどうしたらよい?

-

リボ払いの利息を減らすためには、利息が積み重ならないよう、まとまったお金が入ったタイミングで一括返済を行うのがおすすめです。

- リボ払いの解約方法はあるのか?

-

契約内容によっては、リボ払いを解除することは可能です。しかし、それまで利用した分の残高の返済はしなければなりません。

- リボ払いの過払い金は請求可能?

-

弁護士に相談することで、リボ払いの過払い金請求は可能です。気になる方は、相談窓口を利用してみると良いでしょう。

- リボ払いを早く終わらせる方法は?

-

可能な限り完済を早くする方法としては、月々の返済額を無理のない範囲で増額するのがおすすめです。

- リボ払いを返せない場合はどうなる?

-

リボ払いの返済が支払期日にまで間に合わない場合、日割りで遅延損害金が発生します。それでも支払えない場合、最終的に裁判で財産を差押えられてしまいます。

- リボ払いを一括返済した場合はどうなるのか?

-

リボ払いを一括返済すれば、支払い残高が全てなくなります。そのため、まとまったお金がある時は一括返済がおすすめです。

リボ払いは計画的な利用を

以上のように、リボ払いは計画的な利用をすればメリットがあるものの、そうでない場合は利息が膨れ上がり、返済に困ってしまうという事態にも陥りかねません。

そのため、リボ払いを利用する際は、必ず利用金額と利用件数の把握をし、きちんとした支払い計画を立てたうえで利用するようにしましょう。

コメント